ずっとお任せください首都圏を基盤とし、賃貸不動産経営に関して当社で全て対応できる企業を目指します。

不動産は「購入して終わり」ではありません。

お客様と共に長く歩んでいける企業であるために、プレニーズが多角的な面からサポートさせていただきます。

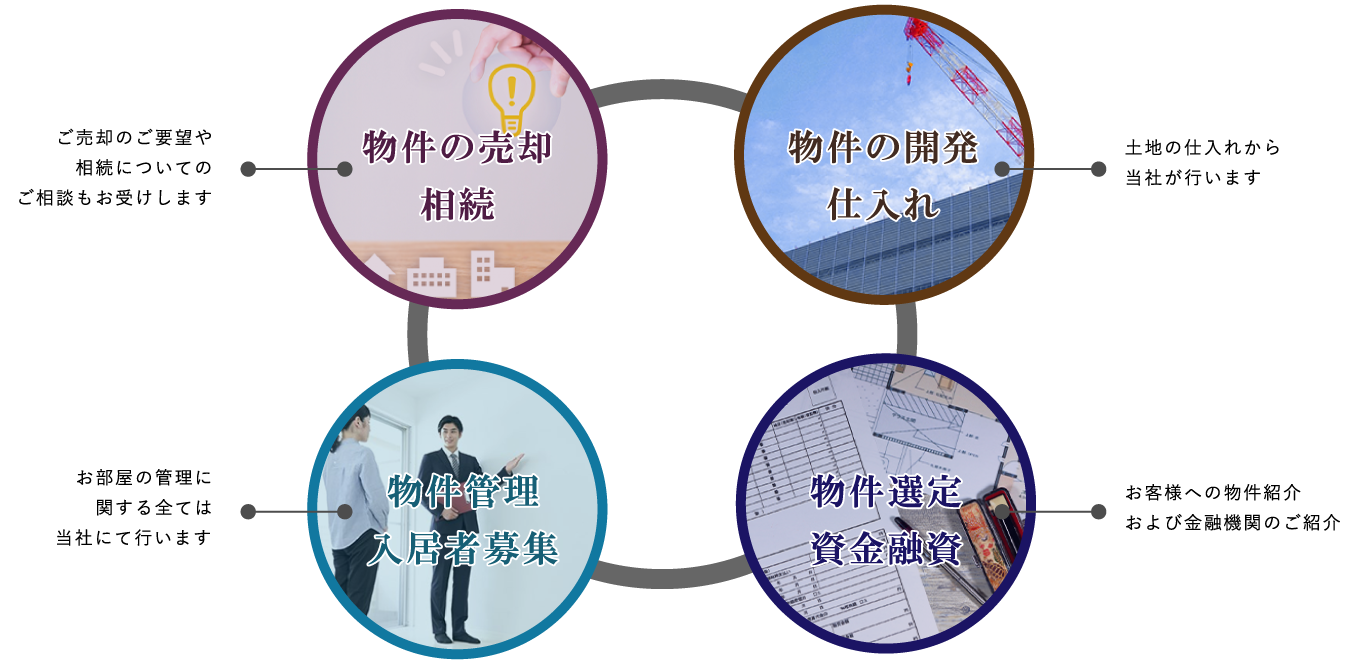

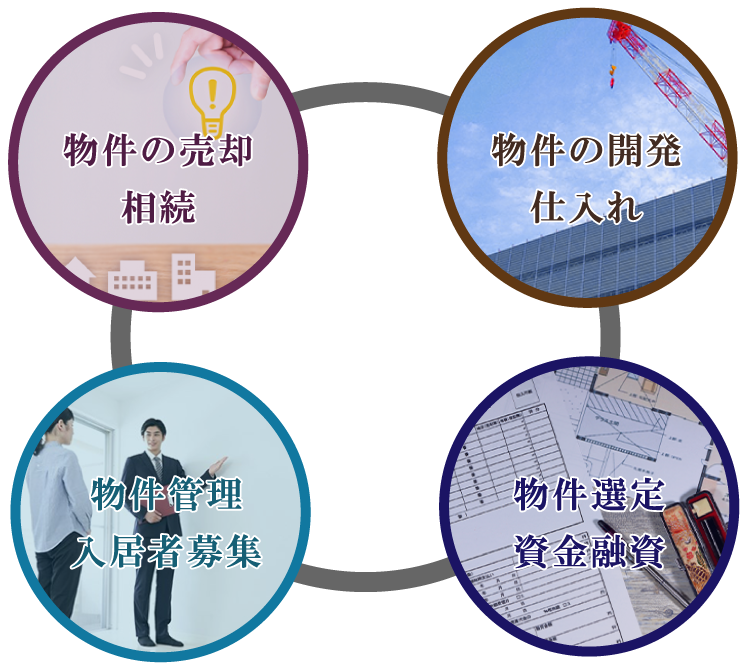

ご売却のご要望や相続についてのご相談もお受けします。

土地の仕入れから当社が行います。

お客様への物件紹介、および金融機関のご紹介。

お部屋の管理に関する全ては当社にて行います。

将来に備えた資産運用の手段のひとつが

「マンション経営」です。その仕組みと

メリット・リスクを解説しています。more

大切な資産を長期の間お守りするための

体制を整えています。現在から将来に

わたって、プレニーズにお任せください。more

大切な資産を長期の間お守りするための

体制を整えています。現在から将来に

わたって、プレニーズにお任せください。more

法人様向け社宅代行サービスのご紹介です。

社員様のお部屋探しから事務手続き全般まで

幅広くサポートしております。more

Copyright © pleaneeds 2022

![]()